I. Prezentul articol are drept scop evidențierea chestiunilor pe care autorii le consideră ca având un grad ridicat de importanță, nu își propune să înlocuiască parcurgerea integrală a proiectului de lege și nu are un caracter exhaustiv sau descriptiv. Proiectul de lege poate fi consultat aici.

Poți citi și aici: juridice.ro

Menționăm că vom trata în continuare doar situația societăților pentru investiții imobiliare (”S.I.I.”) și a societăților cu profil imobiliar (”S.P.I.”) care NU sunt fonduri de investiții alternative.

II. TRANZACȚIONAREA ACȚIUNILOR S.I.I. PE O PIAȚĂ REGLEMENTATĂ – CERINȚĂ DE FUNCȚIONARE

Conform directivei MiFID II, în cadrul Uniunii Europene există trei locuri de tranzacționare: piețe reglementate, sisteme multilaterale de tranzacționare (SMT) și sisteme organizate de tranzacționare (OTF). Prin raportare la faptul că acțiunile nu pot fi tranzacționate în cadrul unui OTF, acestea pot fi listate doar pe o piață reglementată sau SMT.

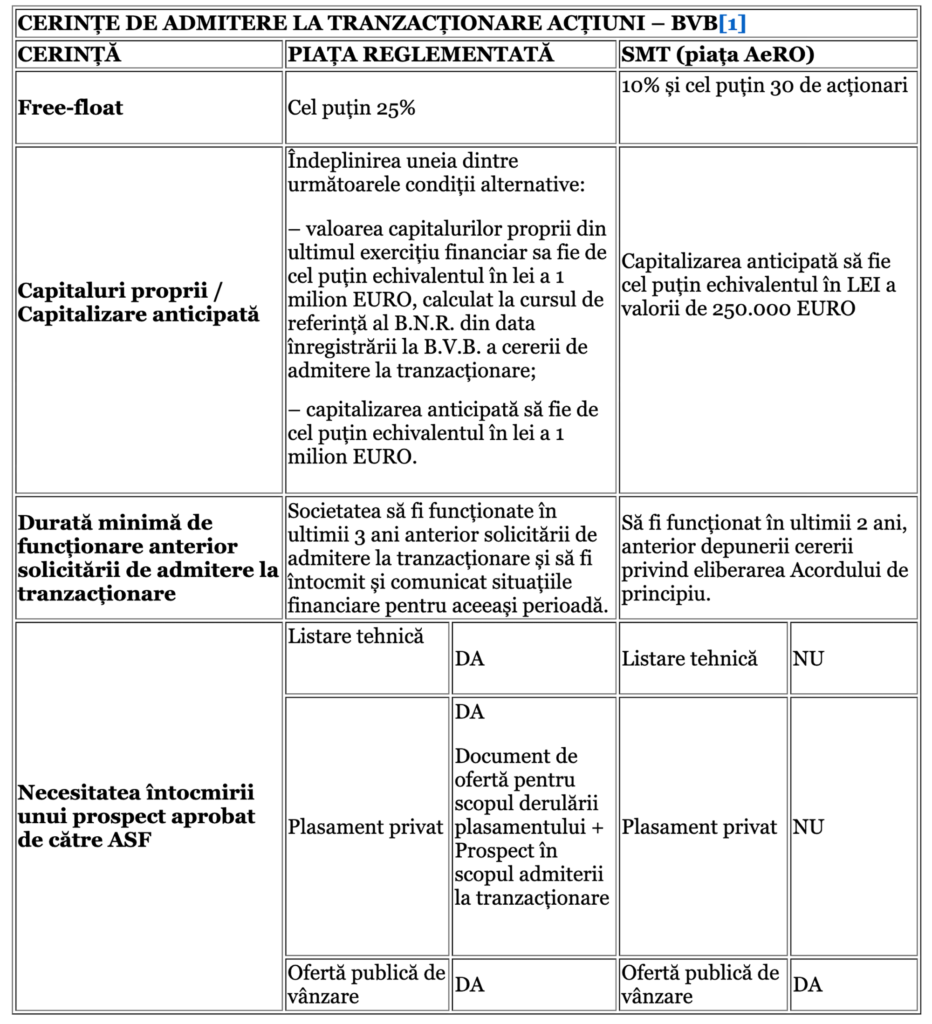

În România, Bursa de Valori București (BVB) administrează o piață reglementată și operează un SMT (piața AeRO). Cerințele de admitere sunt sumarizate în tabelul de mai jos. Pentru scopul reducerii dimensiunii articolului, vor fi menționate doar cerințele care au un puternic aspect comercial, precum free-float, capitalizare anticipată, durată de funcționare, necesitatea întocmirii unui prospect etc.:

Se poate observa astfel că cerințele de admitere sunt mai stricte în cazul piețelor reglementate decât în cazul SMT.

Conform proiectului de lege, una dintre condițiile pentru funcționarea S.I.I. o reprezintă tranzacționarea acțiunilor pe o piață reglementată din România. Considerăm că eliminarea SMT (în speță piața AeRO a BVB) din categoria locurilor de tranzacționare în care acțiunile S.I.I. să fie listate reprezintă o restrângere care nu are la bază o fundamentare solidă, acest aspect nefiind tratat nici în cadrul expunerii de motive.

Menționăm și faptul că, prin prisma obligațiilor mai laxe de raportare, multe societăți care îndeplinesc condițiile pentru listarea pe piața reglementată, optează totuși pentru listarea pe piața AeRo.

Cerințele de admitere mai restrictive, costurile mai mari aferente unei listări pe piața reglementată, precum și obligațiile mai stricte de raportare ce caracterizează piața reglementată sunt apte să reducă apetitul potențialilor emitenți de a solicita încadrarea ca S.I.I. și chiar să diminueze în mod semnificativ numărul de societăți care ar putea beneficia în mod practic de dispozițiile acestei legi.

Înțelegem că înființarea unei S.I.I. și operarea acesteia pot genera costuri semnificative care să necesite economies of scale și, implicit, un portofoliu de active imobiliare de o valoare mare însă, prin raportare la lipsa unor cerințe exprese privind managementul companiei, considerăm că aceasta poate beneficia de o structura de administrare mai simplă, cel puțin în faza incipientă.

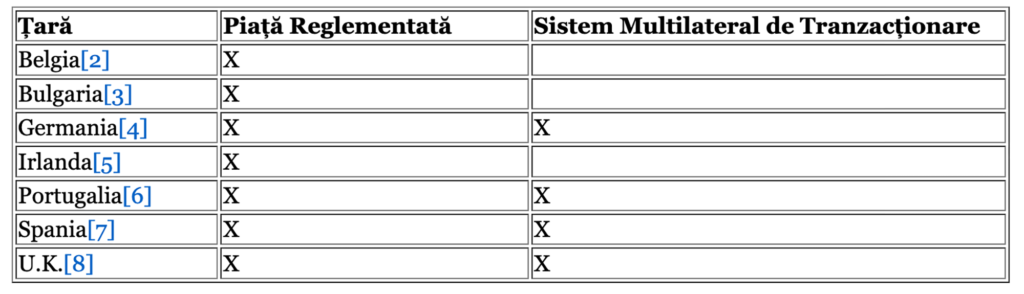

Analiză comparativă a legislațiilor din alte state europene cu privire la locul de tranzacționare a titlurilor de participare ale societăților pentru investiții imobiliare:

Putem observa, astfel, că în state cu piețe imobiliare și de capital mult mai dezvoltate decât cele din România, titlurile de participare ale societăților pentru investiții imobiliare pot fi admise la tranzacționare atât pe piața reglementată, cât și pe SMT. Considerăm că adăugarea pieței AeRO în categoria locurilor de tranzacționare acceptate de proiectul de lege va contribui în mod pozitiv la dinamizarea sectorului imobiliar, creșterea numărului emitenți și îmbunătățirea lichidității pieței locale de capital.

III. NECLARITĂȚI CU PRIVIRE LA CALIFICAREA CA MICROÎNTREPRINDERE. IMPEDIMENT ÎN DOBÂNDIREA CALITĂȚII DE S.I.I.?

Potrivit dispozițiilor art. 3 alin. (1) lit. f) din proiectul de lege, una dintre condițiile ce trebuie îndeplinite pentru dobândirea calității de SII este o condiție negativă, respectiv nu este microîntreprindere.

Art. 2 lit. f) din proiectul de lege prevede că microîntreprinderea este persoana juridică definită conform art. 47 alin. (1) din Legea nr. 227/2015 privind Codul fiscal, republicată, cu modificările și completările ulterioare, denumită în continuare Legea nr. 227/2015 privind Codul fiscal.

Art. 47 alin. (1) din Codul Fiscal prevede că:

(1) În sensul prezentului titlu, o microîntreprindere este o persoană juridică română care îndeplineşte cumulativ următoarele condiţii, la data de 31 decembrie a anului fiscal precedent:

a) [abrogat]

b) [abrogat]

c) a realizat venituri care nu au depăşit echivalentul în lei a 500.000 euro. Cursul de schimb pentru determinarea echivalentului în euro este cel valabil la închiderea exerciţiului financiar în care s-au înregistrat veniturile;

d) capitalul social al acesteia este deţinut de persoane, altele decât statul şi unităţile administrativ-teritoriale;

e) nu se află în dizolvare, urmată de lichidare, înregistrată în registrul comerţului sau la instanţele judecătoreşti, potrivit legii.

f) a realizat venituri, altele decât cele din consultanţă şi/sau management, cu excepţia veniturilor din consultanţă fiscală, corespunzătoare codului CAEN: 6920 – «Activităţi de contabilitate şi audit financiar; consultanţă în domeniul fiscal», în proporţie de peste 80% din veniturile totale;

g) are cel puţin un salariat, cu excepţia situaţiei prevăzute la art. 48 alin. (3);

h) are asociaţi/acţionari care deţin, în mod direct sau indirect, peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot şi este singura persoană juridică stabilită de către asociaţi/acţionari să aplice prevederile prezentului titlu;

i) a depus în termen situaţiile financiare anuale, dacă are această obligaţie potrivit legii.

Textul prevăzut în proiect este apt să genereze o interpretare care nu considerăm că este în spiritul legii, în sensul în care o societate care îndeplinește condițiile prevăzute la art. 47 alin. (1) din Codul Fiscal dar care NU aplică sistemul de impunere pe veniturile microîntreprinderilor, astfel cum este definit la Titlul III din Codul Fiscal, să nu poată beneficia de statutul SII. Or, considerăm că rațiunea legii este aceea ca societățile care doresc să opteze pentru regimul aplicabil SII să fie plătitoare de impozit pe profit, independent dacă ele întrunesc sau nu condițiile prevăzute de art. 47 alin. (1) Cod Fiscal.

Menționăm și faptul că o societate care este microîntreprindere poate întruni condițiile de admitere la tranzacționare pe piața reglementată administrată de BVB.

IV. POLITICA DE DIVIDENDE

Politica de dividende la nivelul S.I.I.

Art. 3 alin. (1) lit. e) din proiectul de lege prevede că S.I.I. are obligația să: e) distribuie cu titlu de dividende cel puțin 90% din profit până la finalul exercițiului financiar următor celui în care a fost obținut, după constituirea rezervei legale.

Politica de dividende la nivelul S.P.I.

Articolul 5 din proiectul de lege prevede că ”Societățile cu profil imobiliar deținute de S.I.I. au obligația de a distribui cu titlu de dividende 100% din profit până la finalul exercițiului financiar următor celui în care a fost obținut, după constituirea rezervei legale, către S.I.I. și, dacă este cazul, celorlalți asociați/acționari proporțional cu cota acestora de participare la capitalul social.”.

Comentariu

Terminologia folosită poate crea confuzie, sens în care nu este clar dacă până la finalul exercițiului financiar următor, dividendele trebuie distribuite sau distribuite și plătite efectiv.

Dorim să precizăm că, deși proiectul de lege este similar ca abordare cu cel al altor state, este bine-cunoscut faptul că, urmare a obligațiilor de distribuire a profitului, societățile de investiții imobiliare nu reușesc să rețină eventualul profit nedistribuit cu titlu de capital propriu pe care ulterior să îl folosească în procesul de dezvoltare / achiziție. Acest aspect conduce, în general, la un grad mare de îndatorare și la o dependență destul de ridicată a creditorilor / finanțatorilor de a ”rostogoli” datoria și astfel asigura în mod continuu refinanțarea acestora.

Pe parcursul perioadelor de recesiune sau criză economică, gradul ridicat de îndatorare combinat cu lipsa de lichidități ca urmare a distribuirii profitului cu titlu de dividende obligă multe societăți similare să majoreze capitalul social prin emisiunea de noi acțiuni la prețuri scăzute, mult sub valoarea activului net / acțiune, cu consecințe defavorabile asupra acționarilor existenți și care nu subscriu în cadrul acestor majorări de capital social.

Restricțiile privind distribuirea de dividende

Conform art. 6 alin. (3) din proiectul de lege, ”S.I.I., precum și societățile cu profil imobiliar deținute de S.I.I. nu pot încheia convenții cu terți prin care să le fie impuse restricții privind distribuția de dividende, astfel cum este prevăzută la art. 3 alin. (1) lit. e), respectiv la art. 5 [cu excepția contractelor de credit încheiate cu instituțiile financiare].”

Formularea deficitară și aparent contradictorie cu art. 3 alin. (1) lit. e) și, respectiv, art. 5 din proiectul de lege poate genera interpretări diferite în practică. Reprezintă eventualele restricții privind distribuția de dividende o veritabilă derogare de la obligativitatea distribuirii de către S.I.I. cel puțin 90% din profit, respectiv a distribuirii de către S.P.I. a 100% din dividende, astfel încât nerespectarea dispozițiilor art. 3 alin. (1) lit. e) și/sau a art. 5 din proiectul de lege să NU conducă la pierderea statului de S.I.I. și, respectiv, S.P.I.?

Analiză comparativă cu legislația privind societățile de investiții imobiliare din Ungaria

Societățile de investiții imobiliare sunt reglementate au fost reglementate în Ungaria prin Act CII din 2011 (”Legea HU”).

Inițial, Legea HU prevedea obligativitatea distribuirii de către echivalentul local al S.I.I. a cel puțin 90% din profit cu titlu de dividende și, respectiv, echivalentul local al S.P.I. a 100% din profit cu titlu de dividende[9].

Ulterior, în anul 2018, Legea HU a suferit modificări cu privire la distribuirea profitului, sens în care, în prezent, mecanismul obligă managementul societăților (echivalentul local al S.I.I. și, respectiv, S.P.I.), să propună distribuirea cu titlu de dividend a sumelor care în forma inițială a legii era obligatoriu să fie distribuite cu titlu de dividend.

O astfel de abordare legislativă, chiar dacă este minoritară, este una benefică pentru acționarii societății, care păstrează libertatea de alegere cu privire la distribuirea dividendului, având astfel posibilitatea să păstreze disponibilitățile bănești în patrimoniul societății pentru situații diverse precum precum constituirea de rezerve în vederea achizițiilor viitoare, a rambursării accelerate a unor datorii pe fondul unui context general al dobânzilor la un nivel ridicat ori în anticiparea unei recesiuni.

În opinia noastră, considerăm oportun fie ca pragul minim obligatoriu cu privire la distribuirea de dividende să fie scăzut, fie preluarea modelului maghiar.

V. POLITICA DE ALOCARE. ACTIVITĂȚI ȘI INVESTIȚII PERMISE

Una dintre condițiile pentru obținerea statului de S.I.I. este aceea ca cel puțin 75% din totalul activelor sale să constea în active imobiliare deținute în proprietate sau în titluri de participare ale societăților cu profil imobiliar în Uniunea Europeană[10].

Menționăm și faptul că, în conformitate cu proiectul de lege, activele imobiliare au înțelesul atribuit acestora în cadrul Legii nr. 243/2019 privind reglementarea fondurilor de investiții alternative, respectiv o construcţie existentă, a cărei finalizare este certificată pe baza unui proces-verbal de recepţie a lucrărilor sau un teren.

Restul activelor, în limita a cel mult 25% din totalul activelor, pot fi investite în diverse active (majoritatea active ce pot fi ușor convertite în numerar) precum depozite bancare, titluri de stat emise de state din SEE, obligațiuni emise de instituții financiare internaționale, instrumente financiare derivate în vederea administrării riscului și împrumuturi de numerar acordate societăților cu profil imobiliar deținute de S.I.I.).

Din cele de mai sus se pot desprinde două concluzii principale:

– S.I.I. NU poate dezvolta proiecte imobiliare, urmând ca strategia investițională să fie bazată exclusiv pe achiziții. De remarcat și faptul că definiția S.P.I. prevede în mod expres posibilitatea dezvoltării de proiecte imobiliare;

– S.I.I. NU poate dobândi niciun alt drept real (superficie, uzufruct etc.) în afară de dreptul de proprietate.

Astfel, în situația în care o S.I.I. deține un teren liber de construcții, acesta nu va putea fi dezvoltat de către S.I.I., o astfel de operațiune încălcând politica de alocare instituită prin proiectul de lege, investiția nefiind efectuată într-o construcție finalizată certificată pe baza unui proces-verbal de recepție.

Drepturile de folosință

În timp ce art. 3 alin (1) lit. c) din proiectul de lege se referă la active imobiliare deținute în proprietate, art. 3 alin. (2) menționează că o S.I.I. poate efectua investiții în drepturi de folosință pe termen lung, cel puțin 10 ani, asupra unor proprietăți imobiliare, inclusiv închiriere, concesiune sau orice altă formă de dobândire a dreptului de folosință a unei proprietăți imobiliare, în scopul cedării acestor drepturi către terți și obținerii de venituri. Dincolo de neconcordanța legislativă, nu putem să nu remarcăm faptul că durata minimă a oricărui drept de folosință ce ar putea fi dobândit de către S.I.I. este una foarte lungă, inclusiv prin raportare la specificul pieței. Cu titlu de exemplu, conform situațiilor financiare aferente anului 2023, publicate de către un important jucător pe piața de birouri și logistică, cu active în România și Polonia, la data de 31 decembrie 2023, Weighted Average Lease Length (durata medie ponderata a contractelor de închiriere) era de 5,8 ani în România și 3,8 ani în Polonia. Subliniem și faptul că, în marea majoritate a cazurilor, în cadrul contractelor de închiriere încheiate pentru o perioadă mai mare de 2-3 ani, chiriașul își rezervă dreptul de a denunța unilateral contractul (break-option) și/sau dreptul de a reduce obiectul închirierii (flex-clause). Nu este clar dacă stipularea sau exercitarea unor astfel de drepturi de către chiriașul S.I.I. poate duce la neîncadrarea unei astfel de investiții în categoria celor permise de către art. 3 alin. (1) lit. c) din proiectul de lege. Un cadru de reglementare rigid, care nu permite flexibilitatea operațională și comercială, mai ales în cazul în care veniturile sunt sub cele prognozate la momentul încheierii contractului, reprezintă o descurajare a chiriașilor S.I.I. de a închiria spații pe care apoi să le subînchirieze. Din formularea actuală a proiectului de lege se desprinde și concluzia potrivit căreia un eventual drept unilateral al locatorului de a denunța unilateral contractul sau reduce obiectul închirierii nu este permisă fără a periclita statutul de S.I.I.

Definiția restrictivă a activelor imobiliare, prevăzută de Legea nr. 243/2019, generează riscul ca S.I.I. să nu poată încheia contracte de închiriere având ca obiect bunuri viitoare (clădiri în construcție).

Răscumpărarea propriilor acțiuni

Cel puțin 75% din active trebuie investite în active imobiliare sau în titluri de participare ale societăților cu profil imobiliar în Uniunea Europeană, urmând ca restul să fie investit în instrumentele/titlurile enumerate limitativ de art. 6 alin (1). Chiar dacă dobândirea propriilor acțiuni are ca efect scăderea capitalurilor proprii (și implicit a activelor), lipsa de claritate a proiectului de lege poate da naștere interpretării potrivit căreia o S.I.I. nu poate derula programe de răscumpărare a propriilor acțiuni.

Drept urmare, există riscul ca o S.I.I. să nu poată proceda la cumpărarea propriilor acțiuni în vederea reducerii capitalului social, creșterii valorii acțiunilor sau pentru recompensarea managementului ori a angajaților cu acțiuni emise de S.I.I.

Fără a ne pronunța cu privire la oportunitate, strict cu titlu de exemplu, meționăm că o astfel de interdicție este menționată expres în actul legislativ ce reglementează societățile pentru investiții imobiliare din Bulgaria[11].

Deținerea a cel mult 10% din capitalul social al altor S.I.I. Posibile consecințe adverse în cazul depășirii neintenționate a pragului

Art. 3 alin. (2) lit. a) din proiectul de lege prevede că o S.I.I. poate efectua investiții exclusiv în unul sau mai multe dintre următoarele active: a) valori imobiliare ale altor societăți pentru investiții imobiliare, însă nu mai mult de 10% din capitalul social al acestora din urmă.

Chiar dacă la prima vedere acest text nu necesită dezvoltări suplimentare, menționăm că o S.I.I. care depășește în mod neintenționat pragul de 10% din capitalul social al unei alte S.I.I., societatea deținătoare poate fi expusă la consecințe patrimoniale negative semnificative în situația în care, în termen de 6 luni de la depășirea pragului (termenul de remediere prevăzut de art. 7 alin. (3) din proiect) deținerile ce exced pragul de 10% nu sunt înstrăinate.

Cu titlu de exemplu, S.I.I. deținătoare poate depăși pragul de 10% în mod neintenționat, ca rezultat al exercitării dreptului de preferință în cadrul unei operațiuni de majorare a capitalului social derulată de către S.I.I. deținută. La momentul exercitării dreptului de preferință, S.I.I. dorește doar să își păstreze deținerea de 10% însă există riscul ca ceilalți acționari să nu își exercite sau să exercite doar parțial acest drept iar restul acțiunilor rămase nesubscrise în cadrul perioadei exercitării dreptului de preferință și oferite către terți să nu fie subscrise în integralitate. Într-un astfel de caz, S.I.I. deținătoare va avea doar 6 luni la dispoziție să reducă deținerile până la pragul prevăzut de lege, respectiv 10%, sub sancțiunea pierderii statului de S.I.I. O astfel de înstrăinare poate avea ca efect pierderi patrimoniale importante, mai ales în situația în care prețul de piață al acțiunilor S.I.I. deținute este unul sub Net Asset Value ori lichiditatea în piața secundară este una scăzută – de multe ori cei doi factori, preț scăzut și lichiditate scăzută se suprapun. Considerăm că deținerile neintenționate ce depășesc 10% ar trebui să fie exceptate de la aplicarea restricției or, în mod alternativ, perioada de remediere ar trebui să fie una mult mai lungă astfel încât să permită S.I.I. deținătoare să aibă șansa de a valorifica respectivele acțiuni la un moment ulterior, când valoarea acestora poate fi mai apropiată de Net Asset Value.

Formulare neclară – valori mobiliare vs capital social

Reiterăm prevederile art. 3 alin. (2) lit. a) din proiectul de lege și anume faptul că că o S.I.I. poate efectua investiții exclusiv în unul sau mai multe dintre următoarele active: a) valori imobiliare ale altor societăți pentru investiții imobiliare, însă nu mai mult de 10% din capitalul social al acestora din urmă.

Definiția valorilor mobiliare se regăsește în Legea nr. 126/2018 privind piețele de instrumente financiare. În acest sens, art. 3 alin. (1) pct. 84 din Legea nr. 126/2018 prevede că valorile mobiliare sunt: clasele de titluri de valoare care pot fi negociate pe piaţa de capital, cu excepţia instrumentelor de plată, precum:

a) acţiunile deţinute la societăţi şi alte titluri de valoare echivalente acţiunilor deţinute la societăţi, la societăţi de tip parteneriat sau la alte entităţi, precum şi certificatele de depozit pentru acţiuni;

b) obligaţiunile şi alte titluri de creanţă securitizate, inclusiv certificatele de depozit pentru astfel de titluri;

c) orice alte titluri de valoare care conferă dreptul de a cumpăra sau de a vinde asemenea valori mobiliare sau care conduc la o decontare în numerar, stabilită în raport cu valori mobiliare, monede, rate ale dobânzii sau rentabilităţii, mărfuri sau alţi indici ori unităţi de măsură.

Se poate observa că, în timp ce valorile mobiliare nu se limitează la acțiunile emise de către o societate, ci cuprind și alte titluri de valoare, precum obligațiunile sau opțiunile, art. 3 alin. (2) lit. a) face referire la valorile mobiliare în contextul unei limite a deținerilor din capitalul social.

Drept urmare, în practică vor apărarea numeroase discuții cu privire la posibilitatea S.I.I. de a cumpăra obligațiuni sau alte titluri de creanță securitizate.

În opinia noastră, intenția legiuitorului a fost aceea de a permite S.I.I. investiția în valori mobiliare emise de alte S.I.I. (astfel cum aceste valori mobiliare sunt definite în Legea nr. 126/2018, i.e. inclusiv obligațiunile sau alte titluri de creanță securitizate), limita privind deținerile din capitalul social fiind aplicabilă, evident, doar în contextul deținerii acțiunilor.

O astfel de interpretare este în linie și cu legislațiile altor jurisdicții care permit în mod expres cumpărarea de obligațiuni sau alte titluri de creanță securitizate (cum ar fi cele de tip MBS – mortgage backed securities).

VI. GRADUL MAXIM DE ÎNDATORARE AL S.I.I. ȘI S.P.I. (IM)POSIBILITĂȚI DE FINANȚARE.

Potrivit art. 6 alin. (2) din proiectul de lege, ”O societate pentru investiții imobiliare sau o societate cu profil imobiliar deținută de S.I.I. poate contracta împrumuturi de numerar de la terți în limita totală a 65% din totalul activelor sale, cu condiția ca orice garanție constituită de aceasta în favoarea terților creditori să se limiteze la activele aferente proiectului finanțat.”

Noțiunea de împrumuturi de numerar

Cu titlu preliminar, menționăm că sintagma împrumuturi de numerar poate fi interpretată în sens restrictiv, astfel încât să includă exclusiv împrumuturile prin remiterea de monedă în format fizic. Or, este evident că nu acesta este scopul legii.

Într-o interpretare mai largă, în categoria împrumuturilor de numerar ar urma să fie incluse împrumuturile bănești (bancare sau de la orice alți terți), garantate sau negarantate. Cu toate acestea, chiar și o interpretare mai laxă a acestei sintagme este aptă să excludă orice alte datorii bănești (cum ar fi obligațiunile). Pentru rigurozitate, proiectul de lege ar trebui să lărgească sfera de reglementare astfel încât să fie incluse și alte tipuri de datorii bănești.

Opinăm că o garanție personală, sub forma fideiusiunii, nu ar urma să fie luată în calcul cu privire la gradul de îndatorare, chiar dacă acesta s-ar putea materializa în viitor într-o obligație de plată a unor sume de bani.

Momentul la care se apreciază pragul de 65%. Sancțiunea încălcării pragului

Textul de lege stipulează că […] poate contracta împrumuturi […] în limita totală a 65% din totalul activelor sale. Formularea actuală poate da naștere la diverse interpretări cu privire la momentul la care se evaluează gradul de îndatorare – la data semnării contractului de împrumut, la data creditării contului bancar cu suma aferentă, la momentul fiecărei trageri în cazul unei linii de credit? Discutăm despre o singură evaluare a respectării plafonului sau despre o obligație continuă?

Cu titlu de exemplu, în anul T0, societatea ipotechează un teren în vederea dezvoltării unui proiect imobiliar, împrumutul fiind acordat în limita plafonului de 65% din valoarea activelor. Ulterior, în T1, urmare a efectuării raportului anual de evaluare conform art. 6 alin. (5) din proiectul de lege, pe fondul unei recesiuni economice, Loan-to-Value atinge valoarea de 80%. Se poate considera într-o astfel de situație că nu sunt respectate prevederile legale?

Atragem atenția și asupra faptului că potrivit reglementărilor contabile aplicabile, împrumuturile primite exprimate în valută reprezintă datorii care fac obiectul evaluării periodice în funcție de cursul de schimb al pieței valutare în vederea determinării echivalentului în lei al acestora (pct. 325[12] din Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin OMFP nr. 1802/2014 și pct. 117[13] din Reglementările contabile conforme cu Standardele Internaționale de Raportare Financiară aprobate prin OMFP nr. 2844/2016). Prin urmare, în ipoteza creșterii cursului de schimb valutar, soldul exprimat în lei al împrumuturilor contractate în valută va crește, iar S.I.I./S.P.I. s-ar putea afla în situația de a nu mai respecta limita de 65% din cauza unor evenimente independente de acestea.

Atât din considerente de claritate, cât și în scopul stabilității raporturilor juridice, considerăm oportun ca legea să prevadă că respectarea plafonului de 65% este analizată o singură dată, exclusiv la momentul contractării datoriei/datoriilor și nu pe baza continuă, ulterior acestui moment.

Având în vedere faptul că dobândirea statutului de S.I.I. este condiționată de respectarea condițiilor prevăzute la art. 3 alin. (1) din Proiectul de Lege, printre care nu se regăsesc și cele referitoare la gradul de îndatorare, ne întrebăm care este sancțiunea încălcării acestui prag. Din punct de vedere practic, opinăm că sancționarea cu nulitatea absolută a contractelor încheiate cu depășirea pragului este una excesivă, singura sancțiune acceptabilă fiind pierderea statului de S.I.I.

Limitarea indirectă a contractării de către S.I.I. a împrumuturilor bancare pentru finanțarea SPI și imposibilitatea practică a dezvoltării proiectelor de către SPI

Art. 6 alin. (2) din proiectul de lege prevede că orice orice garanție constituită de S.I.I. / S.P.I. în favoarea terților creditori trebuie să se limiteze la activele aferente proiectului finanțat. Cea mai mare parte a creditorilor solicită constituirea unui colateral în vederea acordării împrumutului. În consecință, prin raportare la faptul că eventuale ipoteci imobiliare sau alte tipuri de garanții pot fi constituie numai asupra activelor aferente proiectului finanțat, S.I.I., în calitate de societate-mamă, nu va putea ipoteca bunuri proprii în vederea obținerii de resurse bănești pentru acordarea împrumuturilor asociat către S.P.I.

Drept urmare, diferența dintre suma ce va putea fi obținută de către S.P.I. pe baza împrumuturilor bancare și necesarul total al finanțării nu va putea fi acoperit decât prin majorarea capitalului social al S.P.I. sau acordarea împrumuturilor asociat de către S.I.I. Totodată, S.P.I.-urile nou înființate, fără istoric, vor fi nebancabile, astfel încât tot necesarul finanțării va trebui să fie asigurat de către S.I.I.. De unde va obține, însă, S.I.I.-ul, sumele necesare de bani, în condițiile în care acesta este obligat să distribuie 90% din profit cu titlu de dividende? Astfel, chiar și în situația unui S.I.I. profitabil, fără datorii, acesta nu va putea finanța proiectele S.P.I. Singurele opțiuni disponibile ar rămâne emisiunea de către S.I.I. de obligațiuni negarantate sau majorarea capitalului social (cu riscul diluării acționarilor existenți), urmând ca sumele obținute din emisiunea de obligațiuni / majorarea de capital social să fie folosite pentru acordarea de împrumuturi către S.P.I. și/sau majorarea capitalului social al S.P.I. În ceea ce privește împrumuturile de numerar acordate societăților cu profil imobiliar deținute de S.I.I., art. 6 alin. (1) e) limitează valoarea acestora la cel mult 25% din totalul activelor. Menționăm că în calculul pragului de 25% sunt luate în considerare și toate celelalte investiții permise unei S.I.I., altele decât investițiile în active imobiliare și titluri de participare ale societăților cu profil imobiliar în Uniunea Europeană (depozite bancare, titluri de stat, etc.).

Înțelegem nevoia de a izola cât mai mult riscul proiectelor la societățile care le dezvoltă, însă prevederile actuale ale proiectului de lege rigidizează într-o măsură semnificativă posibilitatea reală de dezvoltare S.I.I./S.P.I.

Activele proiectului finanțat

Garanțiile constituite de către SII / SPI, aferente împrumuturilor, pot fi constituite numai asupra activelor proiectului finanțat. Cel puțin în materia împrumuturilor bancare, instituțiile creditoare solicită ipoteci inclusiv asupra conturilor curente ale împrumutatului, precum și asupra creanțelor. Reprezintă acestea active ale proiectului finanțat? Considerăm că o formulare mai largă, care să acopere și aceste chestiuni, poate înlătura eventuale diferențe de interpretare.

Totodată, este neclar dacă S.I.I. poate contracta împrumuturi în vederea achiziționării de părți sociale emise de către societăți care ulterior să fie guvernate de regimul S.P.I.

Noțiunea de terți

”O societate pentru investiții imobiliare sau o societate cu profil imobiliar deținută de S.I.I. poate contracta împrumuturi de numerar de la terți în limita totală a 65% din totalul activelor sale, cu condiția ca orice garanție constituită de aceasta în favoarea terților creditori să se limiteze la activele aferente proiectului finanțat.

Sfera persoanelor ce compun terții nu este definită, cu privire la aceasta existând riscul apariției unor interpretări diferite. Terții reprezintă orice alte persoane în afară de S.I.I. și S.P.I., inclusiv acționarii S.I.I. și/sau acționarii ce dețin până la 5% din S.P.I., alții decât S.I.I.?

- [1] Atât piața reglementată administrată de BVB, cât și SMT operat de BVB, clasifică acțiunile admise la tranzacționare în două categorii, respectiv Categoria Premium și Categoria Standard. Pentru scopul prezentului articol vom analiza pentru ambele piețe cerințele mai puțin restrictive privind Categoria Standard

- [2] Art. 3, secțiunea 3, pct. 12 din Decretul Regal nr. 2014003285 publicat la data de 16 iulie 2014

- [3] Art. 13 alin. (3) din Special Purpose Investment Companies Act, nr. 46/2003

- [4] Secțiunea 1, art. 1 alin. (1) pct. 5 din REIT-Gesetz – REITG / 2007

- [5] Partea 25A, secțiunea 705B din Taxes Consolidation Act (TCA) 1997, actualizat

- [6] Art. 3 din Decretul-Lege nr. 19/2019

- [7] Art. 4 din Legea nr. 11/2009

- [8] Secțiunea 528, para (3) lit. a) din Corporation Tax Act 2010

- [9] A se vedea art. 3 alin. (2) lit. c) și art. 3 alin. (7) lit. a) din Legea HU

- [10] A se vedea art.3 alin. (1) lit. c) din proiectul de lege

- [11] A se vedea art. 22 alin. (4) din Special Purpose Investment Companies Act, nr. 46/2003

- [12] (1) La finele fiecărei luni, creanţele şi datoriile în valută se evaluează la cursul de schimb al pieţei valutare, comunicat de Banca Naţională a României din ultima zi bancară a lunii în cauză. Diferenţele de curs înregistrate se recunosc în contabilitate la venituri sau cheltuieli din diferenţe de curs valutar, după caz.

- (2) Pentru ultima zi a lunii se efectuează atât contabilizarea tranzacţiilor în valută, cât şi evaluarea lunară la cursul Băncii Naţionale a României, utilizându-se:

- a) pentru contabilizarea tranzacţiilor efectuate în ultima zi a lunii, cursul de schimb al pieţei valutare, comunicat de Banca Naţională a României, din ultima zi bancară anterioară operaţiunii;

- b) cursul de schimb al pieţei valutare comunicat de Banca Naţională a României, din ultima zi bancară a lunii în cauză, pentru evaluarea creanţelor şi datoriilor în valută, a disponibilităţilor în valută şi a altor valori de trezorerie, cum sunt titlurile de stat în valută, acreditivele şi depozitele în valută, existente în sold la sfârşitul lunii.

- (3) Prevederile prezentului punct se aplică şi creanţelor şi datoriilor exprimate în lei, a căror decontare se face în funcţie de cursul unei valute. În acest caz, diferenţele înregistrate se recunosc în contabilitate la alte venituri financiare sau alte cheltuieli financiare, după caz.

- [13] (1) La finele fiecărei perioade de raportare, creanţele şi datoriile în valută se evaluează la cursul de schimb al pieţei valutare, comunicat de Banca Naţională a României din ultima zi bancară a perioadei în cauză. Diferenţele de curs înregistrate se recunosc în contabilitate la venituri sau cheltuieli din diferenţe de curs valutar, după caz.

- (2) Pentru ultima zi a perioadei de raportare se efectuează atât contabilizarea tranzacţiilor în valută, cât şi evaluarea lunară la cursul Băncii Naţionale a României, utilizându-se:

- a) pentru contabilizarea tranzacţiilor efectuate în ultima zi a perioadei, cursul de schimb al pieţei valutare, comunicat de Banca Naţională a României, din ultima zi bancară anterioara operaţiunii;

- b) cursul de schimb al pieţei valutare comunicat de Banca Naţională a României, din ultima zi bancară a perioadei în cauză, pentru evaluarea creanţelor şi datoriilor în valută, a disponibilităţilor în valută şi a altor valori de trezorerie, cum sunt titlurile de stat în valută, acreditivele şi depozitele în valută, existente în sold la sfârşitul perioadei.